------------------------------------------------------------

Tras la publicación en el BOE, de la Orden HFP/1104/2021, de 7 de octubre, que relaciona matemáticamente de los valores legislados para los bienes inmuebles.

BOE

"valor der referencia" = "Valor de mercado" * (FM)0.9

Esta relación matemática, descubre una "contradicción matemática" legislada en la modificación del impuesto de sucesiones y donaciones aprobada por el actual gobierno mediante la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal [...], que modificó el Artículo 9. Base imponible, en la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

Cualquier funcionario, que no sea un ignorante o un prevaricador, entiende que si el valor de referencia se obtiene del valor de mercado cuando este existe, no puede afirmarse obligado de utilizar el valor de mercado, "cuando no exista" valor de referencia, porque siempre existe por disponer de una relación matemática legislada.

Esta situación demuestra que ...

BOE

La adopción de acuerdos manifiestamente ilegales...

... que causan perjuicio grave a la Administración o a los ciudadanos. Actuación legislada como una de las "faltas muy graves" en la Ley 30/1984, de 2 de agosto, de medidas para la reforma de la Función Pública.

¿corregirán o seguirán confiscando a los ciudadanos?

------------------------------------------------------------

A pasado desapercibido (ocultado) para los medios de comunicación, pero no es menos cierto que en el Portal Jurídico de Cataluña, se ha publicado la derogación de todos los escritos previos, y los modelos de autoliquidación Mods. 650, 651, 652, 653 i 660 vinculados a la declaración del impuesto sobre sucesiones y donaciones en Cataluña.

Vigència 22/02/2025

Previamente a derogar todos los modelos de autoliquidación 650, 651, 652, 653 i 660 y con ellos todos los textos explicativos previos, vinculados del impuesto sobre sucesiones y donaciones en Cataluña, el 18 de febrero de 2025, el gobierno Catalán ha publicado la aprobación de nuevos textos explicativos corregidos donde se establece un período transitorio máximo de un año, hasta el 1 de enero de 2026, para evitar un vacío legal permitiendo utilizar los impresos manuales previos publicados en el BOE de 2001.

Los textos aprobados omiten la denominación de “contribuyente” a los herederos, que denominan correctamente “los interesados", "sujetos pasivos" sustitutos, con independencia de aceptar la adquisición por herencia, son responsables del pago de la sucesión de aquel difunto que ocultó bienes o valores, omitiendo o falseando el impuesto de patrimonio.

La administración informa de la innecesariedad de hacer declaración de Patrimonio, para recaudar un tipo de gravamen mayor por supuesta ocultación de valores pendientes de declarar cuando llega la hora de la Sucesión. La ley permite declarar en forma y plazo que la Agencia tributaria prefiere que no cumplas para recaudar más y mejor (para ellos).

El SUJETO PASIVO asume las obligaciones de pago por deudas tributarias que puedan estar pendientes en una sucesión vinculada a un contribuyente difunto, solo si omitió hacer la declaración de PATRIMONIO NETO antes de morir.

------------------------------------------------------------

Lunes, 06 septiembre 2022 - Cae (la justicia) por su propio peso El Supremo allana el camino para la devolución de la plusvalía municipal, y el abogado Salcedo hace disertaciones correctas, sin llegar al fondo de la cuestión, en el sentido que las inconstitucionalidad no es el fundamento de fondo en la sentencia.

Lo importante es demostrar que no existe incremento de valor en la propiedad transmitida.

Cuando la Base Imponible es "0", no existe IIVTNU (Plusvalía municipal).

El valor Catastral tributado no demuestra en si mismo ningún incremento de valor más allá de ser valor tributado que no puede tributar por segunda vez.

¿Qué está ocurriendo? ¿Nadie lee el BOE? El valor de suelo; de "Terreno" (Valor Catastral de Terreno) diferenciado en "Solar" (Valor Catastral), que no admite pericial contradictoria a las Haciendas Locales, que permita demostrar ningún incremento de valor.

Ni siquiera el rey de España puede modificar el Valor del Solar sin contrariar la ley donde se definen los valores patrimoniales de tributación, redactado en el BOE.

------------------------------------------------------------

Lunes, 14 marzo 2022 - Me sorprendo al leer la noticia en El Mundo "El temor a la armonización fiscal de Montero disparó las donaciones en 2021 hasta el récord de 175.000",

¿Qué está ocurriendo? ¿Nadie se lee el BOE?

Cuando dicen "armonizar" se refieren al robo sistemático del recaudador de Hacienda Autonómica a los temerosos ciudadanos desconocedores de la ley.

Durante años, han hecho creer que existe un impuesto por transmitir bienes o derechos ya declarados y tributados, obligando a pagar a un "supuesto DONANTE" por declaración en vida una transmisión que en el peor de los casos será una transmisión "onerosa" cuando se haya omitido declaración de Bienes Inmuebles en declaración de patrimonio, por estar exento de declarar hasta 500 mil netos ó 2 millones brutos.

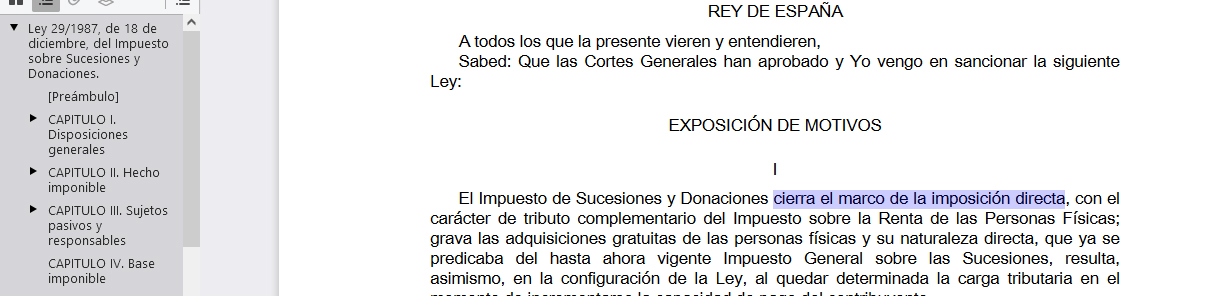

Solo hay que leer la primera línea de EXPOSICIÓN DE MOTIVOS I Impuesto sobre SUCESIONES Y DONACIONES para entender, que no existe impuesto sobre donaciones, puras y simples, declaradas en vida de donante y donatario, porque no son actos "mortis causa"… Ya lo advierte el texto de ley, “entendieren”, la presente ley…

Durante años, Hacienda ha hecho creer que el contribuyente de SUCESIONES Y DONACIONES es el heredero el que adquiere, sin entender que se refiere al difunto que transmite bienes o derechos que adquirió por sucesiones o donaciones cuando estaba vivo y fueron actos "intervivos".

Si fuese cierto que existe un impuesto a las "donaciones" de un contribuyente "vivo", a todos los contribuyentes de donación, donante y donatario, se le debría cerrar el marco de la renta (imposición directa), tal y como se redacta en la ley.

Cuando un contribuyente hace un regalo de valores declarados, está haciendo una transmisión "onerosa" de sus bienes y derechos declarados, sin que deba tributar por poner de manifiesto una INcapacidad económica. El engaño ha resultado un boumerang, beneficiando a contribuyentes defraudadores en Comunidades como Madrid y Andalucía tras bonificar un impuesto de sucesiones y donaciones, que dejan de tributar adquisiciones (hechos imponibles) que el difunto ocultase (valores pendientes de declarar).

“El Impuesto de Sucesiones y Donaciones cierra el marco de la imposición directa” porque la donación es un impuesto "al difunto" sobre un acto descubierto del pasado “inter vivos” (sin declarar transmisión onerosa) que se descubre por “Mortis Causa” del contribuyente causante de los hechos imponibles y resultará lucro (caudal relicto) del donante difunto, en caso que dicho patrimonio preexistente del contribuyente difunto no fuese declarado como patrimonio en años previos a su defunción.

Quieren “armonizar” la estafa a los Españoles, cuando algunas autonomías han deducido el impuesto de donaciones al 99%, permitiendo aflorar capital sin declarar ni tributar, pero omiten que siguen estafando a los contribuyentes difuntos, recaudando a los herederos por toda la masa hereditaria sin deducción de gravámenes que fijan el caudal relicto pendiente de tributación que motiva el impuesto de SUCESIONES Y DONACIONES.

Una autoliquidación por error tributada como DONACIÓN, en vida del donante, no es “jurídicamente” doble imposición porque no ha existido imposición de liquidación (RECORDEMOS QUE ES AUTOLIQUIDACIÓN).

Hacienda evita reconocer su engaño y habla de "armonizar", para evitar devoluciones de los 4 últimos años, difíciles de "armonizar" sin una quiebra técnica al financiarse mediante confiscación sistemática (robo administrativo) . Fomenta omitir la declaración de Patrimonio, porque le beneficia en transmisiones y sucesiones si no haces la declaración en tiempo y forma cuya cuota tributaria sería "0" en muchos casos.

------------------------------------------------------------

... Portada de LaVanguardia, tras la publicación del MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA , 14649 Resolución de 17 de junio de 2021, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se crea la Comisión Consultiva de Ética.

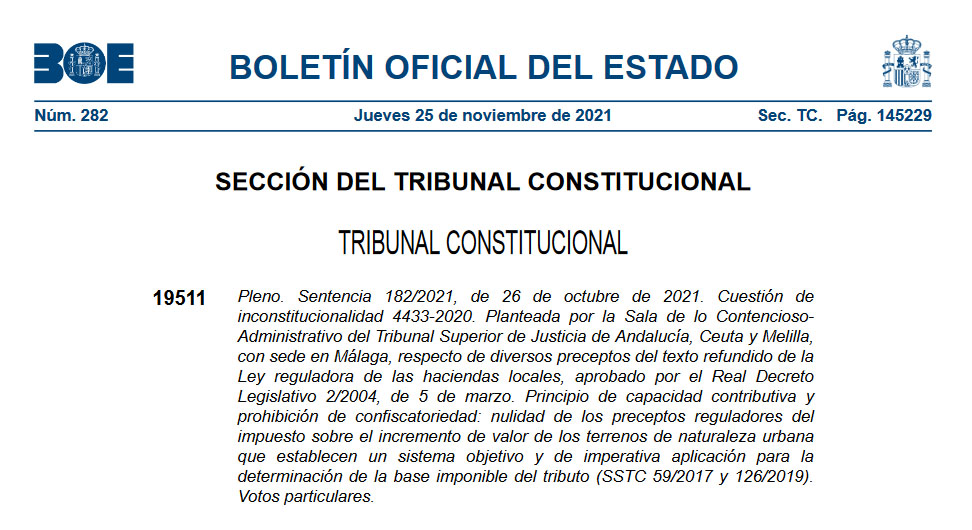

sumado a la sentencia del Tribunal Constitucional anulando (sin declararlo nulo) el texto del Artículo 107 (Base Imponible) de Haciendas Locales del IIVTNU porque no lo interpretaban correctamente.

sumado a la sentencia del Tribunal Constitucional anulando (sin declararlo nulo) el texto del Artículo 107 (Base Imponible) de Haciendas Locales del IIVTNU porque no lo interpretaban correctamente.

El rey en su discurso remarca “Las Instituciones tenemos que cumplir las leyes y ser ejemplo de integridad pública y moral”, y los políticos que legislan con el solo propósito de recaudar, incumplimiento los principios generales del sistema capitalista, se llenan la boca criticando al que avisa a navegantes, ante tantas sentencias que desestiman las actuaciones de la Agencia Tributaria, basadas en interpretaciones de ley impropias de la buena Administración de Hacienda pública.

------------------------------------------------------------

La sentencia del Tribunal Constitucional anulando (sin declararlo nulo) el texto del Artículo 107 (Base Imponible) de Haciendas Locales del IIVTNU, pretendía llamar la atención sobre un redactado que se estaba interpretando incorrectamente y por ello de forma confiscatoria por incumplir el principio que prohibe la doble tributación a un mismo valor ya declarado y con gravamen impositivo de IBI.

Lo que no podía esperarse el TC es que el nuevo texto propuesto por el gobierno Socialista, legislase aquello que se ha sentenciado como confiscatorio (utilizar un valor ya tributado por IBI para liquidar IIVTNU) en contra del principio de estanqueidad tributaria.

De mal a peor, porque las actuales legisladoras socialistas son muy atrevidas, con un redactado propuesto por la ministra de Hacienda que quedará impreso en el BOE, mostrando un período triste de la España Socialista.

Legislar que un incremento de valor puede tener dos valores diferenciados, el valor catastral, utilizado por la administración y el propuesto por el administrado, (nuevo artículo 5 en ley) denota una doble ignorancia; en matemáticas básicas y jurídicamente con desprecio al ámbito de aplicación del IIVTNU (Art.7.2.b terrenos urbanizables en RDL 1/2004 de Catastro) donde el valor de las construcciones aumenta el valor de suelo (Art.7 último párrafo RDL 1/2004).

La ley general tributaria indica claramente que el contribuyente tiene derecho a conocer el valor "patrimonial" de los Bienes inmuebles, antes de cualquier transmisión o adquisición, que ¿desconocen? en ventanilla de Hacienda.

El tema es básico, no entienden la valoración catastral de Solares diferencia de la valoración de Terreno, ambas reglamentadas.

No es tan difícil cuando conoces el medio urbanístico y lees las leyes para diferenciar entre un valor de terreno que no dispone de la condición de Solar y otro valor en base a la edificabilidad por su condición de Solar, vinculado a los metros cuadrados de Suelo en suerfice de un país.

------------------------------------------------------------

... del 30% restante de casos reclamados, algunos pierden por error de forma. Imaginaros la cantidad de contribuyentes que pagan sin reclamar LO QUE EXIGEN, fuera de la ley, LAS AGENCIAS AUTONÓMICAS, la catalana también.

![]()

------------------------------------------------------------

SI ENTIENDES que el impuesto de "DONACIÓN" como un transmisión en vida de "persona" al morir...

Pedro Sánchez y Miquel Iceta, viernes 09 Octubre 2020 en un acto en Barcelona. (Foto: Moncloa)

Si ENTIENDES que el impuesto sobre la DONACIÓN es por una transmisión "INTERVIVOS" ( en vida de las cajas de resistencia, partidos políticos, ... entidades ) aplicado a PERSONA (jurídica) cuando MUERE (cierre), no les preocupa tanto las donaciones futuras, sinó las del pasado en SUCESIÓN próxima.

En el caso de Cataluña, los depósitos millonarios en juzgados, realizados por entidades, a nombre de personas físicas beneficiarias.

En el caso de España (pagos en B) realizados por entidades, partidos, fundaciones, y empresas en general, podrán "blanquear" las entregas.

El pago de Impuesto de DONACIONES matando (cerrando) la "PERSONA" (jurídica), cumplirá la función de la tributación Impositiva, sin contraprestación, por blanquear el capital que circula (libremente) en el comercio interno del territorio con acuerdo económico.

El tiempos de los romanos eran las riquezas robadas, manchadas de sangre (que ennegrece con el tiempo), procedentes de las campañas en el extrangero, se tenía que compartir con el Estado cuando se descubrían (poner de manifiesto) al adquirir bienes dentro del territorio (Impuesto de Transmisiones), lleno de túnicas blancas (blanqueado) en época romana.

También los capitales robados dentro del territorio se legalizan (blanquean), tributando su Impuesto correspondiente.

Cerrando la entidad (partido, caja solidaria, fundación, etc... entidad sin ánimo de lucro) que entregó el capital (dinero, inmobiliario, abal,...), serán legítimamente una DONACIÓN (por ley de sucesiones) para la PERSONA física o jurídica, el beneficiado del capital, cuando el juzgado quiera devolver la posesión y no exista la entidad que depositó.

¿A qué político le molesta la propuesta de los Catalanes, si cerrando la entidad se legalizan los pagos a políticos, como DONACIÓN?. Atentos, sólo en caso de descubrirse y poner de manifiesto que existió.

El tiempo pone las cosas en su lugar (previsto).

(20201013Donación - Javier Sardá )

------------------------------------------------------------

Los señores del gobierno tienen un queso lleno de agujeros que "armonizar" con Europa.

Deberían empezar por reducir el gasto público, que se está financiado con impuestos recaudados en fraude, de múltiples leyes vigentes.

La única forma sería saliendo de Europa y convirtiéndose en una dictadura (actualmente de partidos) que expolie la propiedad privada, como hacen actualmente con los ahorros de los Españoles.

Otro camino, adoptado por algunos estados Europeos, obliga a eliminar un impuesto cuyo gravamen más importante y justificado eran los Bienes Inmuebles, cuyo valor se gravan a través de IBI que actualiza los valores la propia administración (en España con valores catastrales de los BIENES INMUEBLES) en contradicción con la aplicación fraudulenta del "Incremento de valor del Terreno" recaudando impuestos (recaudación doble) a mismo valor, CAPACIDAD ECONÓMICA de la PERSONA (FÍSICA o JURÍDICA).

Cada día que pasa y siguen recaudando, sin descontar de las bases imponibles los valores censados por catastro y gravámenes liquidados por valores catastrales, más españoles serán conscientes del fraude de ley, acumulando mayor agujero en el queso, por recaudaciones a devolver (recursos de reposición y recursos de revisión) por "autoliquidaciones" nulas de peno derecho.

(Armonización20200831 - Javier Sardá )