Ofrecemos el cálculo de la Base Imponible de acuerdo con la norma reglamentaria legal.

Es un hecho matemático y jurídico que Hacienda (delegación local de Agencia Tributaria) comete errores de cálculo en la Base Imponible de la plusvalía municipal, sentenciado 1,2,3,4,5, hasta 6 veces por el Tribunal Constitucional.

Error ¿voluntario?, sería prevaricación.

Error ¿involuntario?, es ignorancia.

Puedo afirmar que es ignorancia porque lo he viviedo en primera persona en la sala del TS

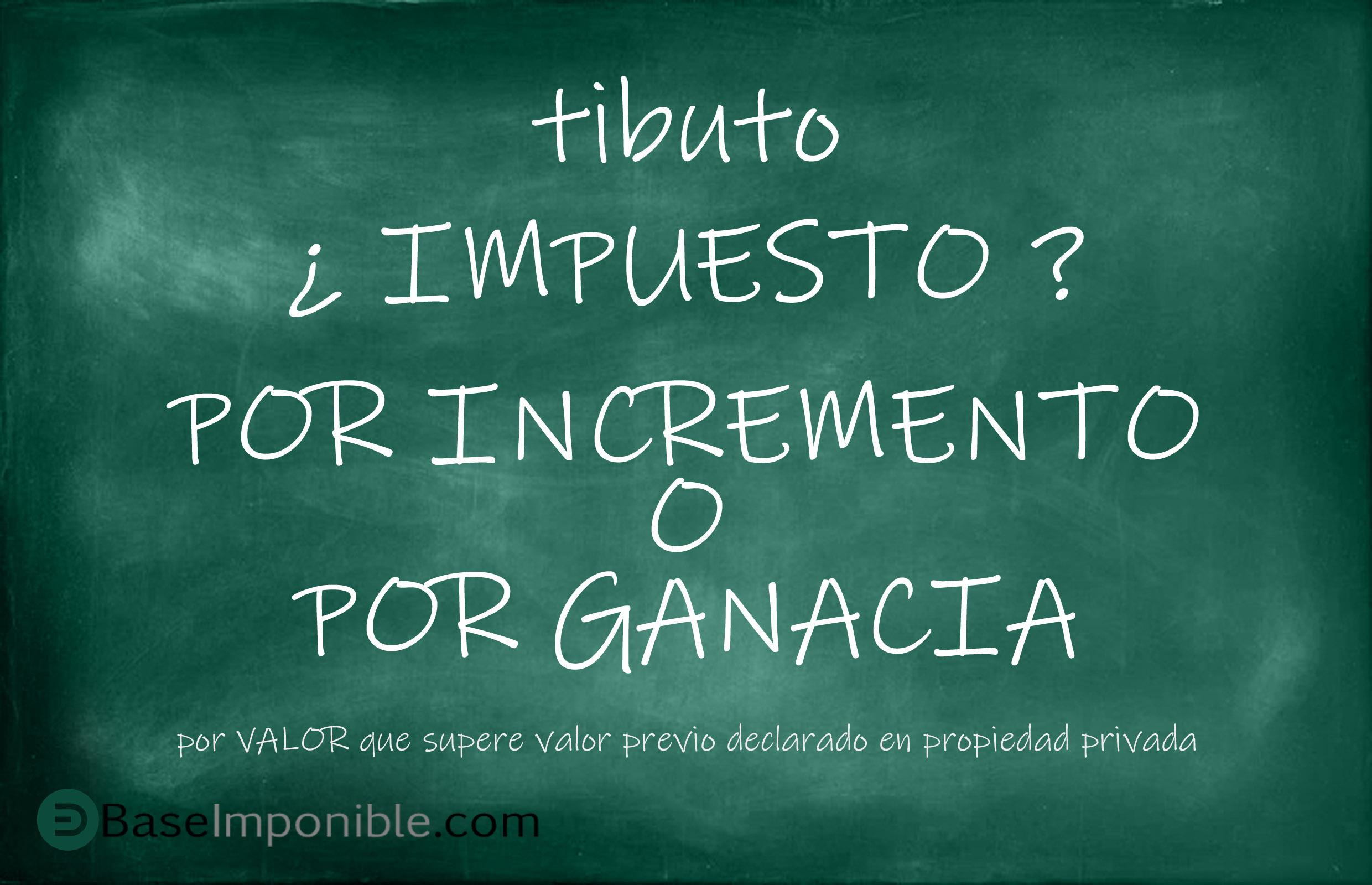

El error habitual está en el cálculo de la base imponible (valor) que debe aplicarse en un garavamen tributario.

La base Imponible, siempre y en todo caso se limita a las ganancias o incrementos sobre el valor previo en propiedad.

En un sistema "capitalista" nunca se tributa por "pérdidas" de valor y tampoco por "mantener" valor ahorrado y declarado.

Obligar a tributar por "tener" (ahorrar) corresponde a un sistema comunista, contrariamente al sistema capitalista, en el que resulta un acto de confiscación, por doble tributación, prohibida para valores declarados como capacidad económica del contribuyente.

Ha calado la frase... "que paguen más los que más tienen", propia de los sistemas comunistas, para financiar la administración del estado monstruosa. El mensaje se ha extendiendo por la propia Agencia Tributaria, a través de su web, donde afirman "que tributa la posesión de riqueza" en interés de recaudar "autoliquidaciones" engañando a los interesados.

Lo cierto es que... "paga más el que mas gana o incrementa", porque la base imponible de tributación impositiva es en su caso "sobre la de riqueza que se pone de manifiesto" desconocida previamente y por ello valor pendiente de tributar respecto al valor manifestado previamente que resulta imposible poner de manifiesto.

Este error se ha trasladado a las aulas de las universidades, mediante clases magistrales basadas en el engaño, impartidas por "expertos" de la propia Administración de Catastro y Agencia Tributaria, que consideran posible confiscar el ahorro.

Será dificil de reconocer, pero resulta imposible de "armonizar" en una economía capitalista que se tribute por pérdidas o que la tributación lleve a pérdidas, como se ha aclarado con las sentencias del tribunal constitucional y su interpretación de consfiscación, cuando el valor tributado por imposición supera el incremento de valor puesto de manifiesto.

Irlanda no es un paraiso fiscal, porque el tribunal europeo así lo ha sentenciado, demostrando que son, el resto de países como España, con errores en el cálculo de las bases imponibles, los verdaderos infiernos fiscales.

Los errores en valoración de suelo, se inician en Catastro y las Agencias Tributarias (Local, Autonómica y Nacional) y se demuestran por múltiples sentencias de los tribunales que Hacienda desprecia de forma prevaricadora,

El Tribunal Supremo, en 2007 ya indicó que el cálculo del valor de suelo en IBI es incorrecto, pero han seguido sin modificar un milímetro el cálculo y siguen ocultándo su error sistemático.

El Tribunal Constitucional desde 2017 se ha cansado de sentenciar que el cálculo del valor que utilizan como Base Imponible en IIVTNU es confiscatorio y en la sentencia 6ª (5+1) ha tenido que anular el texto que no interpretan correctamente o simplemente no quieren ni pensarlo.

El Tribunal Superior de Justicia de Cataluña en 2018 dicta 5 sentencias firmes, modificando el cálculo del catastral de suelo en IBI. Catastro oculta su elusión (fraude administrativo) al Tribunal Supremo aceptando la sentencia firme.

Podemos reducir el coste impositivo de los Bienes Inmuebles, evitando errores en la base imponible (el pago) con argumentos legales.

A quien nos dirigimos:

El cálculo e información de hacienda parte de la interpretación interesada en recaudar, induciendo al contribuyente a cometer errores en autoliquidación, que jurídicamente no son liquidación por imposición (no son impuestos).

Si tienes dudas, llámanos antes de pagar una autoliquidación tributaria utilizando la base imponible mal calculada.

Si has pagado, llámanos para recuperar las autoliquidaciones tributarias que podamos argumentar nulas de pleno derecho.

RECUPERAMOS AUTOLIQUIDACIONES PAGADAS POR ERROR...

Las autoliquidaciones de "plusvalía municipal" (IIVTNU) pagadas por Bienes Inmuebles urbanos después de 24/06/2022, en todos los casos, se pueden recuperar (100%).

Lo único que se requiere, es que se quiera recuperar tu dinero sin coste, cobramos por resultados.

Nosotros ponemos...

Paciencia de ermitaño

y financiación,

(que se paga con la autoliquidada recuperada)

Argumentos legales

y correcta expoción,

(Recuso Economico Administrativo, bien razonado)

Dirigirnos a quien los entienda

y la atienda,

(Un buen administrativo que piense o un juez)

Seguridad que se cumpla la ley

y pueda pagar.

(Hacienda, no puede quebrar, o le dejas de pagar)